1.4GW/8.2GWh

2023లో గ్లోబల్ ఇన్స్టాల్డ్ కెపాసిటీ ఆఫ్ కమీషన్డ్ లాంగ్-టర్మ్ ఎనర్జీ స్టోరేజ్

650GW/1,877GWh

2030 చివరి వరకు గ్లోబల్ క్యుములేటివ్ ఇన్స్టాల్ చేయబడిన ఎనర్జీ స్టోరేజ్ కెపాసిటీ సూచన

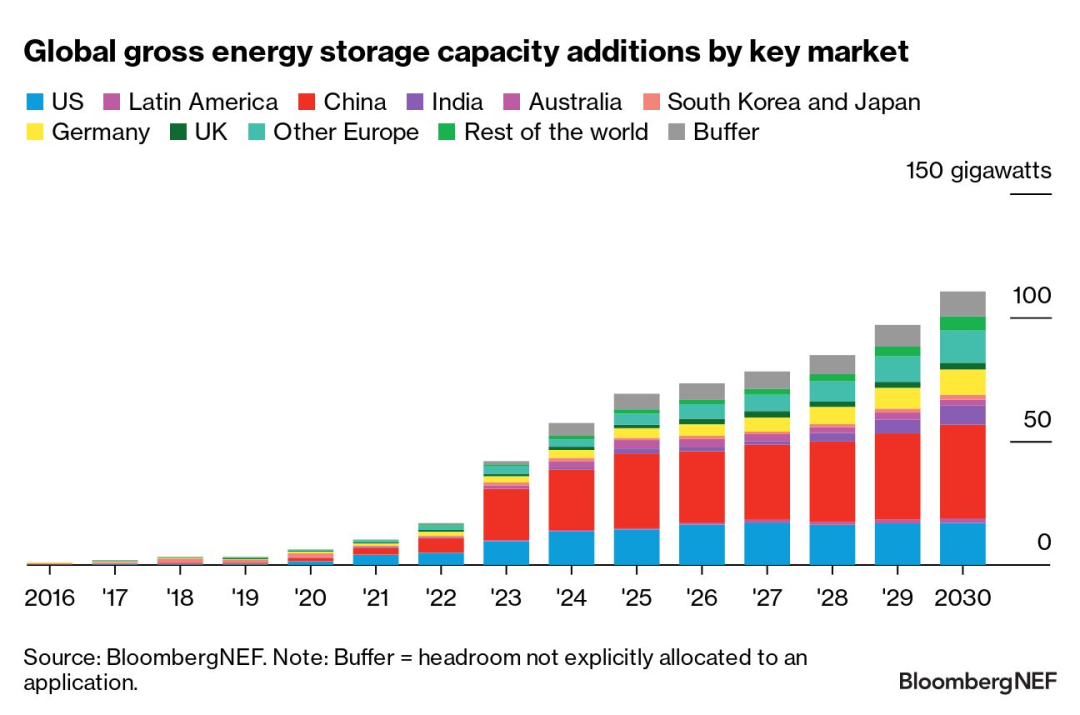

పరిశోధన ప్రకారం, గ్లోబల్ ఇన్స్టాల్ చేయబడిన ఎనర్జీ స్టోరేజ్ కెపాసిటీ జోడింపులు 2023లో 42GW/99GWhతో రికార్డును తాకగలవని అంచనా.మరియు 2030 నాటికి 27% CAGR వద్ద పెరుగుతుందని అంచనా వేయబడింది, 2030లో 110GW/372GWh వార్షిక జోడింపులతో, ఇది 2023కి 2.6 రెట్లు ఎక్కువ.

లక్ష్యాలు మరియు రాయితీలు శక్తి నిల్వకు అనుకూలంగా ఉండే ప్రాజెక్ట్ అభివృద్ధి మరియు పవర్ మార్కెట్ సంస్కరణలుగా అనువదించబడుతున్నాయి.ఎనర్జీ టైమ్-షిఫ్ట్ డిమాండ్ ద్వారా ప్రేరేపించబడిన కొత్త ప్రాజెక్ట్ల తరంగం ద్వారా విస్తరణ అంచనాల పైకి సవరణలు నడపబడతాయి.మార్కెట్లు శక్తి నిల్వను సామర్థ్య సేవగా (సామర్థ్య మార్కెట్లతో సహా) ఎక్కువగా చూస్తున్నాయి.

సాంకేతికత విషయంలో, నికెల్-మాంగనీస్-కోబాల్ట్ (NMC) మెటీరియల్ సిస్టమ్లను ఉపయోగించే లిథియం-అయాన్ బ్యాటరీలు లిథియం ఐరన్ ఫాస్ఫేట్ (LFP) బ్యాటరీలతో పోలిస్తే వాటి సాపేక్షంగా అధిక ధర కారణంగా మార్కెట్ వాటాను కోల్పోతున్నాయి.లి-అయాన్ బ్యాటరీలతో పాటు, దీర్ఘకాలిక శక్తి నిల్వ (LDES) అవసరాలపై ప్రధానంగా దృష్టి కేంద్రీకరించిన ప్రత్యామ్నాయ సాంకేతికతలు పరిమితంగానే ఉన్నాయి, ప్రపంచవ్యాప్తంగా 1.4GW/8.2GWh వ్యవస్థాపించిన సామర్థ్యం మాత్రమే ఉంది.ఆసియా-పసిఫిక్ ప్రాంతం 2020 నుండి కొత్త స్థాపిత సామర్థ్యంలో 85% వాటాను కలిగి ఉంది.

యూరోప్, మిడిల్ ఈస్ట్ మరియు ఆఫ్రికా (EMEA) 2030 నాటికి వార్షిక శక్తి నిల్వ విస్తరణలలో (GWలో) 24% వాటాను కలిగి ఉంది. ఈ ప్రాంతం 2022లో 4.5GW/7.1GWh వ్యవస్థాపించిన శక్తి నిల్వ సామర్థ్యాన్ని జోడిస్తోంది, జర్మనీ మరియు ఇటలీ మా మునుపటి అంచనాలను మించిపోయాయి. గృహ బ్యాటరీ నిల్వ సంస్థాపనల కోసం.గృహ బ్యాటరీలు ఇప్పుడు ఈ ప్రాంతంలో శక్తి నిల్వ డిమాండ్కు అతిపెద్ద వనరుగా ఉన్నాయి మరియు ఇది 2025 వరకు అలాగే ఉంటుంది. అదనంగా, 2023లో ఇంధన నిల్వ ప్రాజెక్టులకు €1 బిలియన్ ($1.1 బిలియన్) కంటే ఎక్కువ సబ్సిడీలు కేటాయించబడ్డాయి. గ్రీస్, రొమేనియా, స్పెయిన్, క్రొయేషియా, ఫిన్లాండ్ మరియు లిథువేనియాలో కొత్త రిజర్వ్ ప్రాజెక్టుల శ్రేణి.EMEAలో సంచిత స్థాపిత సామర్థ్యం 2030 చివరి నాటికి 114GW/285GWhకి చేరుకుంటుంది, GW నిబంధనలలో 10 రెట్లు పెరుగుదల, UK, జర్మనీ, ఇటలీ, గ్రీస్ మరియు టర్కీ కొత్త సామర్థ్యం పరంగా ముందుంటాయి.

ఆసియా-పసిఫిక్ స్థాపిత శక్తి నిల్వ సామర్థ్యంలో (GWలో) దాని ఆధిక్యాన్ని కొనసాగిస్తుంది మరియు 2030లో దాదాపు సగం (47%) కొత్త సామర్థ్య జోడింపులను కలిగి ఉంటుంది. చైనా యొక్క ఆధిక్యత పెద్ద ఎత్తున గాలి కోసం టాప్-డౌన్ తప్పనిసరి అవసరాలు కారణంగా ఉంది. మరియు PV శక్తి నిల్వతో అమర్చబడి ఉంటుంది.ఇతర మార్కెట్లు కూడా శక్తి నిల్వను ప్రోత్సహించడానికి కొత్త విధానాలను అభివృద్ధి చేశాయి.పునరుత్పాదక ఇంధన పరిత్యాగాన్ని తగ్గించడానికి దక్షిణ కొరియా శక్తి నిల్వ బిడ్లను నిర్వహిస్తుంది మరియు దాని వాణిజ్య ఇంధన నిల్వ పరిశ్రమను పునరుద్ధరించడానికి కొత్త విధానాన్ని విడుదల చేసింది.ఆస్ట్రేలియా మరియు జపాన్ రెండూ క్లీన్ మరియు స్టేబుల్ కెపాసిటీ కోసం కొత్త కెపాసిటీ బిడ్లను నిర్వహిస్తున్నాయి, దీర్ఘకాలిక కెపాసిటీ టారిఫ్లను అందించడం ద్వారా స్టోరేజీ ఇన్స్టాలేషన్లకు అనుకూలంగా ఉన్నాయి.భారతదేశం యొక్క కొత్త అనుబంధ సేవల సమర్పణలు హోల్సేల్ మార్కెట్లో స్థిరమైన శక్తి నిల్వకు అవకాశాలను అందించవచ్చు.మేము 2030లో ఆసియా-పసిఫిక్లో క్యుములేటివ్ ఎనర్జీ స్టోరేజ్ విస్తరణల కోసం (GWలో) మా సూచనను 42% పెంచి 39GW/105GWhకి పెంచాము, ప్రధానంగా చైనా కోసం సూచన ఔట్లుక్ మరియు మెథడాలాజికల్ గైడెన్స్ అప్డేట్ కారణంగా.

అమెరికా ఇతర ప్రాంతాల కంటే వెనుకబడి ఉంది మరియు 2030లో GWలో విస్తరించిన సామర్థ్యంలో 18% వాటాను కలిగి ఉంటుంది. యునైటెడ్ స్టేట్స్లో విస్తరిస్తున్న భౌగోళిక పంపిణీ మరియు శక్తి నిల్వ విస్తరణ కార్యకలాపాల పరిధి, ఇది US యుటిలిటీల కోసం డీకార్బనైజేషన్ వ్యూహాలకు ప్రధాన వనరుగా మారిందని సూచిస్తుంది.కాలిఫోర్నియా మరియు నైరుతిలో, ఊహించిన దానికంటే ఎక్కువ శక్తి నిల్వ ఖర్చుల కారణంగా ఆలస్యం అయిన ప్రాజెక్ట్లు చివరకు గ్రిడ్కి కనెక్ట్ చేయబడుతున్నాయి.చిలీ కెపాసిటీ మార్కెట్లో మార్కెట్ సంస్కరణలు లాటిన్ అమెరికాలో ఎమర్జింగ్ ఎనర్జీ స్టోరేజ్ మార్కెట్లలో కొత్త ఇన్స్టాల్ చేయబడిన కెపాసిటీ జోడింపుల త్వరణానికి మార్గం సుగమం చేస్తాయి.

శక్తి నిల్వలో 10 సంవత్సరాల అనుభవం మరియు ప్రపంచవ్యాప్తంగా 2GWh మొత్తం సామర్థ్యంతో 50 కంటే ఎక్కువ ప్రాజెక్ట్లతో, డోవెల్ టెక్నాలజీ కో., లిమిటెడ్ గ్రీన్ ఎనర్జీని ప్రోత్సహిస్తుంది మరియు ప్రపంచాన్ని స్థిరమైన శక్తికి మారుస్తుంది!

పోస్ట్ సమయం: అక్టోబర్-17-2023